两全保险凭借其“保生又保死”的名号吸引了一众的消费者进行投保,主要还是由于大多数小伙伴打心底里认为这种产品在被保人出现了身故这种情况之后可以赔,或者说是在保险期限届满以后被保人仍然生存的话,也会给付一笔保险金,便丝毫不怀疑地觉得这简直是无比划算的一桩买卖!

但真实情况远远复杂于我们所想象的,两全险所谓的“两全”可以这么说只对一种情况设置了保障,赔付了身故保险金就不能再赔付满期保险金,两种只能赔一种。

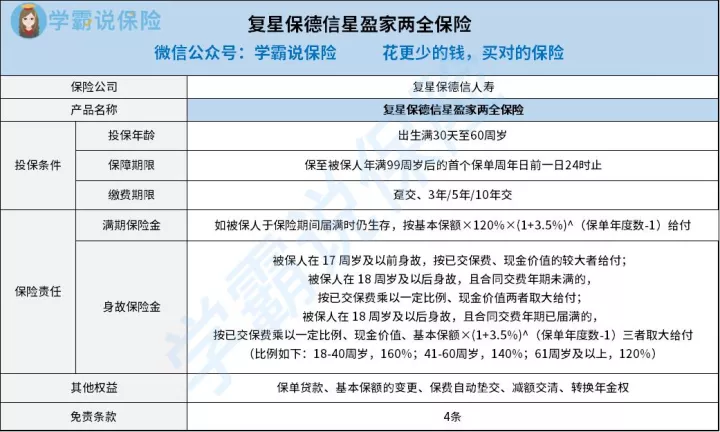

那趁此机会,学姐就用复星保德信人寿旗下的“星盈家两全保险”简单举个例,带各位一起来看一看这款产品提供的保障内容具体是不是出色吧!

大家要是想要提前知晓复星保德信星盈家两全保险的测评结果,可以先收藏学姐的这篇文章,以防链接不见:

![]() 《以3.5%增额的复星保德信星盈家两全保险,值得投保吗?》weixin.qq.275.com

《以3.5%增额的复星保德信星盈家两全保险,值得投保吗?》weixin.qq.275.com

一、复星保德信星盈家两全保险的保障如何?

学姐就不再过多了,直接分享图给大家:

1. 投保条件分析

星盈家两全保险作为一款长期保障产品,其保障期限为截止到被保人年满99周岁后的首个保单周年日前一日24时,很多平时追求长期保障的人假如说想要购买这款产品的话,可真是如愿以偿呢!

二来,星盈家两全保险支持出生满30天-60周岁的群体投保,达不到以上投保年龄门槛的群体就没有资格投保该产品。

再一个就是,大家需要明白的是,目前市面上的两全险产品不在少数,其设置的最高投保年龄段是70周岁,而星盈家两全保险最高可供60周岁人群投保。相对来说,这款产品确实无法让更多的群体享受到丰富的保障。

除此之外,星盈家两全保险总共配备了4种缴费期限,包含了趸交、3/5/10年交,大家在投保期间基于基于自己的预算情况来选择适用于自己的缴费期限。

那么大家想不想知道该如何选择缴费期限呢?学姐一文告诉大家:

![]() 《缴费年限怎么选才不会亏?》weixin.qq.275.com

《缴费年限怎么选才不会亏?》weixin.qq.275.com

2. 保障内容分析

从条款能够知道,星盈家两全保险具备满期保险金和身故保险金这两种保障责任,除此之外这款产品还设置了保单贷款、基本保额的变更、保费自动垫交、减额交清和转换年金权这几项其他权益,大幅提高了保单的实用性。

例如保单贷款这项权益,假如我们在保障期内面临经济压力,急需一笔金钱来应对困难,那么这时候我们就可以考虑向保险公司申请保单贷款,此外可贷保单现金价值的上限为80%!

除此之外,星盈家两全保险的免责条款为4条,大家要知道,目前市面上很多两全险产品,其免责条款都足足有7条,不过这类相同产品和星盈家两全保险的免责条款数量相比较,确实能使被保人的理赔门槛在一定程度上实现降低。

毕竟保险列出的免责条款越多,被保人越不容易得到理赔,所以,一款保险产品设置的免责条款少一些更好!

关于免责条款的那些事,学姐特地为大家准备了一篇文章,各位小伙伴快来看看吧:

![]() 《保险的免责条款是什么,要怎么看?不懂可是要吃大亏的!》weixin.qq.275.com

《保险的免责条款是什么,要怎么看?不懂可是要吃大亏的!》weixin.qq.275.com

二、学姐建议

总之,星盈家两全保险的条款内容表现还是挺优秀的,这款产品的缴费期限选择比较暖心,除此之外免责条款的数量也比较优秀。

但唯一美中不足的就是,星盈家两全保险的投保年龄范围比较狭窄,最高给予60周岁的群体投保的机会。

因此,学姐给大家的建议是在投保星盈家两全保险之前,不妨再多看看市面上其他的两全险产品,毕竟货比三家之后才知道最适合自己的是哪一款产品!

那么除了这款星盈家两全保险之外,市面上还有值得投保的两全险产品吗?答案可从下方这篇文章中找到:

![]() 《两全保险分红型排行榜新鲜出炉!有没有你心仪的那一款?》weixin.qq.275.com

《两全保险分红型排行榜新鲜出炉!有没有你心仪的那一款?》weixin.qq.275.com