现在,市场上有一种很神奇的理财险,“类增额寿年金险”。

既有高现价、高灵活性,又可以定期定额地领取年金。

比如弘康人寿旗下的金禧一生年金险2023,就具有这些特点。

直接戳中了消费者“既要又要还要”的心理。

趁今天有空,学姐就来对金禧一生年金险2023进行详细的测评。

如果想直接了解收益,可以看看这篇文章哦:

![]() 弘康金禧一生年金保险(2023)“含金量”高?这份答卷请收好wexin.qq.275.com

弘康金禧一生年金保险(2023)“含金量”高?这份答卷请收好wexin.qq.275.com

本文重点:

>>弘康人寿金禧一生年金险2023怎么样?用来理财好不好?

>>弘康人寿金禧一生年金险2023适合投保吗?

一、弘康人寿金禧一生年金险2023怎么样?用来理财好不好?

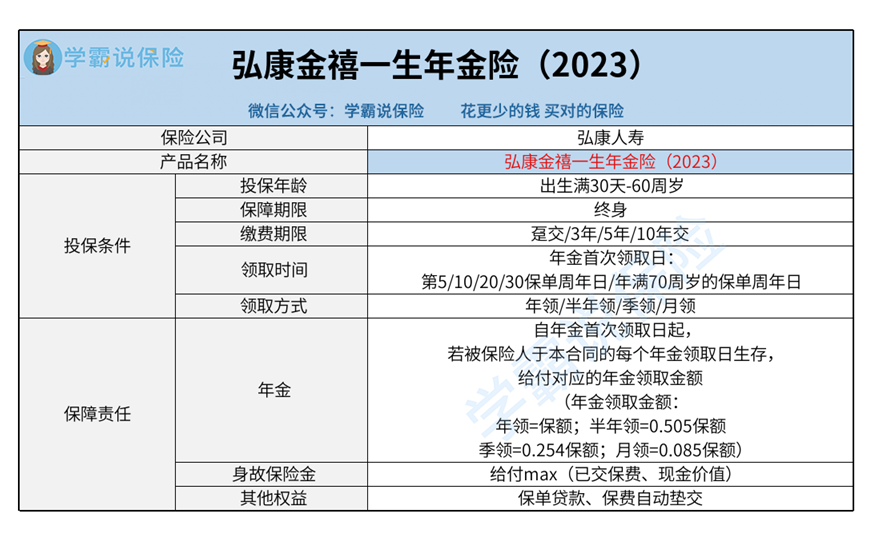

大家先看看弘康金禧一生年金险2023的保障图,初步了解一下这款产品:

弘康金禧一生年金险2023的投保条件和保障责任都一目了然。

所以学姐就不逐样介绍了,重点说说收益部分。

1、年金领取时间早

弘康金禧一生年金险2023提供了多个年金领取时间给消费者选择。

最快第5个保单周年日就可以开始领取年金。

对于有着短期理财规划的朋友来说,非常友好了。

不过,学姐有个小提醒,年金的领取时间会影响到现金价值的增长速度。

简单来说,越早领取年金,现金价值也会增长得越慢。

举个例子,“30岁男性、每年交10万、连续交5年”这几个条件不变的情况下。

如果选择第5个保单周年日起领,那么65岁时的现金价值只有51万多。

但要是到了70周岁才开始领取年金,65岁时的现金价值高达130万多。

这个差距相当明显了。

所以,学姐建议,不确定自己什么时候要用到一大笔钱的话,最好晚一点领年金,获取更高的现金价值。

万一急需用钱,可以直接减保取出现价,不用非等到领年金的那个时间点才有钱。

2、长期IRR可观

学姐以多种投保条件演示了弘康金禧一生年金险2023的收益。

惊喜地发现这款产品的IRR无限接近3%!

篇幅有限,学姐就以30岁男性、70周岁起领年金为例吧。

从上图可以看出,无论选择哪种缴费期限,到了第10个保单年度,IRR都达到了2.8%左右。

后续年度,弘康金禧一生年金险2023的IRR不断上升。

到了后期,IRR甚至高达2.98%!

这个水平不管是放在增额终身寿险还是年金险市场上,都没什么对手。

3、减保灵活

年金险在资金流动性方面老是被“嫌弃”。

但要是投保弘康金禧一生年金险2023,就没有这个烦恼了。

这款产品的减保非常灵活,而且还支持保单贷款,很好地保障了资金的流动性。

合同生效之日起的第15个月后,就可以减保了。

并且减保金额只规定领取后的现金价值扣除未还款项不能少于1千元。

其他同类型产品一般要合同生效满5年才允许减保,还会有20%比例的限制。

相较而言,弘康金禧一生年金险2023显然更加灵活。

弘康人寿还有一款类增额寿年金险——金满意足5号,同样亮点满满,感兴趣的可以了解一下:

![]() 弘康金满意足5号养老年金险收益如何?一文揭晓!wexin.qq.275.com

弘康金满意足5号养老年金险收益如何?一文揭晓!wexin.qq.275.com

二、弘康人寿金禧一生年金险2023适合投保吗?

总的来看,弘康金禧一生年金险2023的表现十分亮眼,不管是年金领取时间,还是长期IRR,亦或是资金流动性,都存在优势。

打算购买理财险的朋友,可以把这款产品加入候选名单哦!

要是想对比更多年金险,不妨戳戳学姐精心制作的榜单: