结合世界卫生组织国际癌症研究机构(IARC)的数据不难看出,2020年,全球新增癌症人数可不少,总共有1929万人,其中乳腺癌新增患者数达到226万之多,是全球癌症第一名。

在中国,乳腺癌也是女性中最容易发病的恶性肿瘤,每年新发病例数在41.6万上下。

不光是乳腺癌发病率非常高,同时其复发率和高昂的治疗费用也让人害怕。

意图是帮助女性朋友们转移乳腺癌复发带来的经济损失风险,海峡保险向市场推出了一款“爱汝无忧PLUS乳腺癌复发险”。

借着这个时机,学姐今天来具体聊一聊。

碍于篇幅,学姐把其他角度的分析写在另一篇文章了,感兴趣的朋友可以戳戳:

![]() 《爱汝无忧PLUS乳腺癌复发险真能让女性无忧吗?一文解析!》weixin.qq.275.com

《爱汝无忧PLUS乳腺癌复发险真能让女性无忧吗?一文解析!》weixin.qq.275.com

一、海峡保险爱汝无忧PLUS乳腺癌复发险保什么?怎么样?

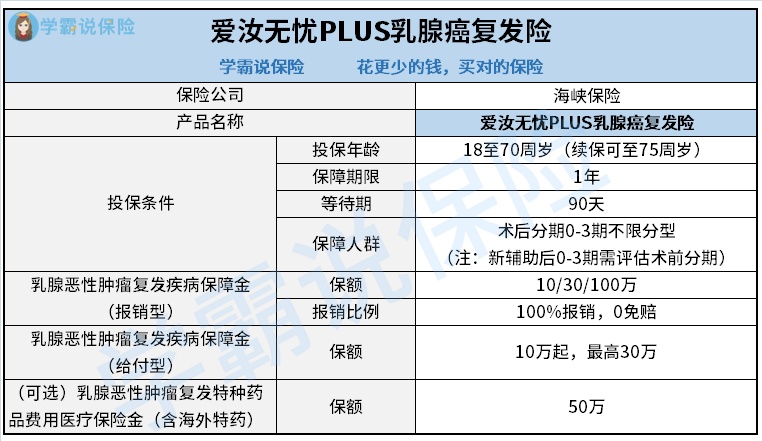

跟之前一样,学姐先把爱汝无忧PLUS乳腺癌复发险的产品形态图奉给你们:

1、投保条件分析

观察上图可知,爱汝无忧PLUS乳腺癌复发险的投保条件有很多,其中包括了投保年龄、保障期限、等待期、保障人群。

前三方面都看得比较清楚,而且容易理解,不说没有用的了,重点介绍一下保障人群。

一般来说,乳腺癌的临床分期有0期到4期之分。

0期是指原位癌,说得通俗点这是一种癌前病变,其次治疗方式比较简单,然后能够完全治愈。

1—2期为早期和偏早期的乳腺癌,3期则可以认为是局部晚期乳腺癌,4期是晚期乳腺癌。

考虑到比方说乳腺癌患者的病情越严重,说明出险的概率也就越高,所以市面上有很多乳腺癌复发险产品只承保分期为0至2期的患者。

而爱汝无忧PLUS乳腺癌复发险却把3期患者也囊括在内,让更多乳腺癌患者有机会将保障拿到手,非常优秀。

2、保障内容分析

爱汝无忧PLUS乳腺癌复发险的乳腺癌恶性肿瘤复发疾病保障金既有报销型,又有给付型。

倘若选择了报销型,简单来说当患者不幸面临乳腺癌复发,支出了医疗费用,爱汝无忧PLUS乳腺癌复发险会参考合同在规定范围内100%报销。

由此可见,报销型这一类是专门应对医疗费用的。

倘若投保时选择的类型是给付型,倘若患者确诊乳腺癌复发,并且达到理赔条件,爱汝无忧PLUS乳腺癌复发险会一次性让被保人拥有约定的保额。

其实这笔保险金能自由支配,不管是用来治疗,还是维持衣食住行的开销等都可以。

另外,这款产品还提供了一项可选责任——乳腺恶性肿瘤复发特种药品费用医疗保险金(含海外特药)。

附加了这项责任后,能够报销一些治疗乳腺癌复发的药品费用,帮助减轻经济压力。

比方说增加了保障后,保费也会往上爬。

所以,大家最好根据自己的实际需求和经济预算来决定是否附加。

放眼眼下的乳腺癌复发险市场,有的产品只涉及给付型保险责任或者只包含报销型保险责任。

同比起来,爱汝无忧PLUS乳腺癌复发险有一定吸引力。

如果还想要更丰富的保障,可以了解一下好效保·粉红卫士全能版:

![]() 《泰康好效保·粉红卫士全能版(给付型)乳腺癌复发险要不要买?关键看这几点!》weixin.qq.275.com

《泰康好效保·粉红卫士全能版(给付型)乳腺癌复发险要不要买?关键看这几点!》weixin.qq.275.com

二、海峡保险爱汝无忧PLUS乳腺癌复发险值得入手吗?

这样说来,爱汝无忧PLUS乳腺癌复发险的保障人群范围宽泛,对3期乳腺癌患者很贴心;保障内容提供了报销型和给付型,还设置了可选责任,有利于不同需求的人群按照需要选择,有需要的女性朋友们可以考虑配置。

最后学姐还想给大伙提个醒,要明白这类保险保障的风险较单一,假设想拥有全面的疾病保障,在能配置重疾险的情况下,还是得入手上。

学姐特意测评了凡尔赛plus供大家参考: