如今市场中的行情是比较跌宕多变的,理财的“不确定性”也使得民众对安全、稳定的产品需求日益迫切。

那么如今的市场中,有哪类保险产品可以满足消费者的需求呢?学姐推荐大家可以了解分红型的产品看看,例如分红型终身寿险。

下面学姐就以“建信金享鸿福终身寿险(分红型)”为例,给大伙分析一下吧,看看建信金享鸿福终身寿险(分红型)值不值得入手。

假如你对这款产品的保障情况还不是很清楚,也可以先看看这份资料:

![]() 建信金享鸿福终身寿险(分红型)真的能盈利?看完才知道……wexin.qq.275.com

建信金享鸿福终身寿险(分红型)真的能盈利?看完才知道……wexin.qq.275.com

本文重点:

建信金享鸿福终身寿险(分红型)保障内容分析!

建信金享鸿福终身寿险(分红型)要注意什么?

学姐的总结!

一、建信金享鸿福终身寿险(分红型)保障内容分析!

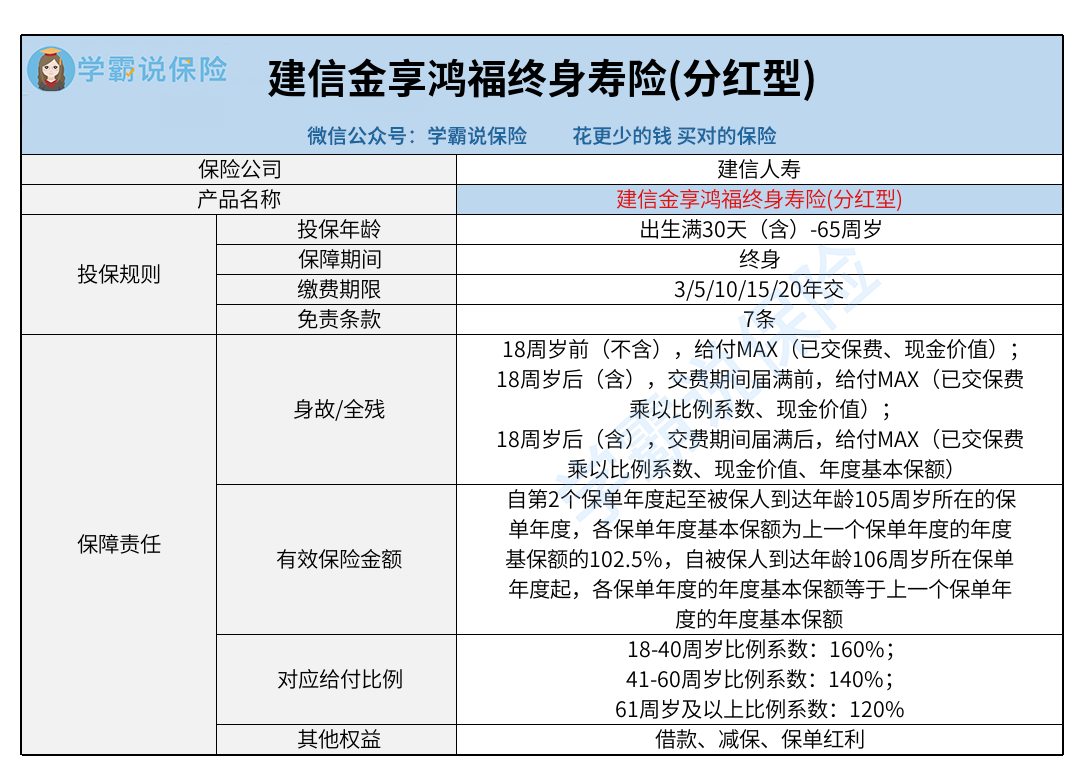

我们先来看看它的保障图:

1、投保条件分析

通过上图可以看到,建信金享鸿福终身寿险(分红型)支持出生满30天(含)-65周岁人群投保,相对一些最高支持60周岁人群投保的终身寿险,能让更多人有投保的机会。

其次,建信金享鸿福终身寿险(分红型)设置了5种年交缴费期限,最长可选择20年交,可以在一定程度上减轻保费带来的经济压力。

关于缴费期限的选择,学姐在这里也有做过介绍,有需要的朋友可以看看:

2、保障内容分析

在保障内容方面,建信金享鸿福终身寿险(分红型)做的比较出色的地方在于,不仅提供了身故保障,而且还兼顾了全残保障,进一步提升了保障的全面性。

如此一来,当被保人发生全残时,还有机会拿到一笔全残保险金,不至于为治疗、康复期间的费用而操心。

二、建信金享鸿福终身寿险(分红型)要注意什么?

1、注意免责条款

当被保人出险后,如果经保险公司核定属于免责条款范围内,一般是不会理赔的。

建信金享鸿福终身寿险(分红型)设置的免责条款有7条,而市场中一些同类型产品,设置的免责条款只有3-5条。

对于被保人而言,免责条款自然是越少越好的,否则若是出险后属于免责范围内,很有可能就因此影响理赔了,因此这点是需要大伙留意的。

更多关于免责条款的介绍,学姐已经整理出来了,点击这个链接即可领取:

![]() 保险的免责条款是什么,要怎么看?不懂可是要吃大亏的!wexin.qq.275.com

保险的免责条款是什么,要怎么看?不懂可是要吃大亏的!wexin.qq.275.com

2、注意减保规则

除了以上提到的保障内容外,建信金享鸿福终身寿险(分红型)还提供了借款、减保、保单红利权益。

虽然这类权益都比较实用,但该产品的减保规则是需要注意的:每个保单年度内累计申请减少的合同基本保险金额之和,不得超过该保单年度初时本合同的基本保险金额的20%。

由于投保建信金享鸿福终身寿险(分红型)后,保额会根据2.5%的比例递增,所以每一次申请减保时所对应的保额都是不确定的。

而每次减保的上限,取决于上一次减保后的基本保额,以及两次减保之间的间隔时间,这就意味着,可能会出现能够减保的金额比上一次低的情况,因此这是需要我们注意的。

三、学姐的总结!

以上就是关于“建信金享鸿福终身寿险(分红型)”的介绍了,相信大伙看了之后,都知道这款产品的表现如何。

总的来说,虽然这款产品具有兼顾全残保障的亮点,但其在减保规则,以及免责条款方面的设置,也是需要我们留意的。

因此学姐建议大家在投保之前,可以货比三家后再做决定。