从世界卫生组织国际癌症研究机构(IARC)的数据很容易知道,2020年,全球新增癌症人数较多,一共达到1929万人,其中乳腺癌新增患者数较多,达到226万,位居全球癌症首位。

在中国,乳腺癌也是女性中最容易发病的恶性肿瘤,每年新发病例数大致上为41.6万。

在乳腺癌发病率惊人的同时,再者其复发率和高昂的治疗费用也让人感到担心。

为了帮助女性朋友们转移乳腺癌复发带来的经济损失风险,海峡保险向市场推出了一款“爱汝无忧PLUS乳腺癌复发险”。

通过这个机会,学姐今天来深入了解下。

碍于篇幅,学姐把其他角度的分析写在另一篇文章了,感兴趣的朋友可以戳戳:

![]() 《爱汝无忧PLUS乳腺癌复发险真能让女性无忧吗?一文解析!》weixin.qq.275.com

《爱汝无忧PLUS乳腺癌复发险真能让女性无忧吗?一文解析!》weixin.qq.275.com

一、海峡保险爱汝无忧PLUS乳腺癌复发险保什么?怎么样?

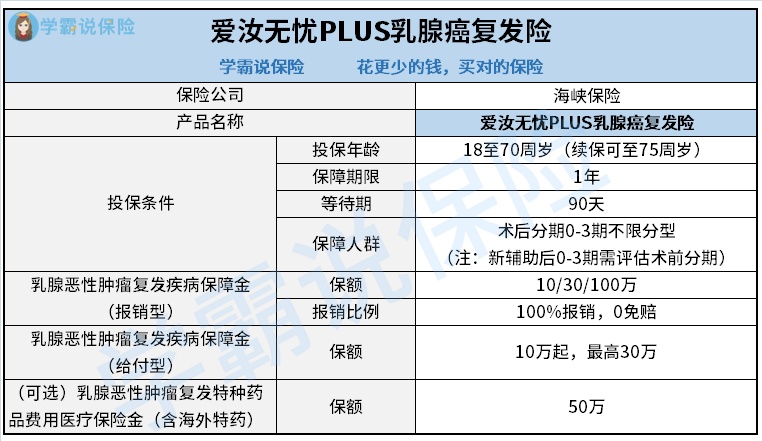

跟之前一样,学姐先把爱汝无忧PLUS乳腺癌复发险的产品形态图奉给你们:

1、投保条件分析

通过上图能发现,爱汝无忧PLUS乳腺癌复发险的投保条件包括投保年龄、保障期限、等待期、保障人群。

前三方面一看就知道,还是很容易理解的,学姐不说废话了,重点介绍一下保障人群。

正常来说,医学上把乳腺癌的临床分期分为0期至4期。

0期代表着原位癌,简单来说这是一种癌前病变,其次治疗方式比较简单,并且能够完全治愈。

1—2期为早期和偏早期的乳腺癌,3期则可以认为是局部晚期乳腺癌,4期是晚期乳腺癌。

考虑到一旦乳腺癌患者的病情越严重,表示着出险的概率也就越高,所以市场上有不少乳腺癌复发险产品只承保分期为0至2期的患者。

而爱汝无忧PLUS乳腺癌复发险却把3期患者也提供在内,让更多乳腺癌患者有机会拥有保障,十分贴心。

2、保障内容分析

爱汝无忧PLUS乳腺癌复发险的乳腺癌恶性肿瘤复发疾病保障金既提供有报销型,又提供有给付型。

若是选择了报销型,那样的话当患者不幸面临乳腺癌复发,支出了医疗费用,爱汝无忧PLUS乳腺癌复发险可以在规定范围内100%报销。

由此可见,报销型是专门应对医疗费用的。

如果投保时选择的类型是给付型,比方说患者确诊乳腺癌复发,并且符合理赔要求,爱汝无忧PLUS乳腺癌复发险会一次性提供约定的保额。

这笔保险金可以自由支配,不在乎是用来治疗,还是维持衣食住行的开销等都可以。

另外,这款产品还提供了一项可选责任——乳腺恶性肿瘤复发特种药品费用医疗保险金(含海外特药)。

买入了这项责任后,可以报销一些治疗乳腺癌复发的药品费用,进一步缓解经济压力。

要是增加了保障后,保费肯定也会上升。

所以,大家最好参考自己的实际需求和经济预算来决定是否附加。

放眼如今的乳腺癌复发险市场,有的产品只设置给付型保险责任或者只包含报销型保险责任。

同比起来,爱汝无忧PLUS乳腺癌复发险有一定闪光点。

如果还想要更丰富的保障,可以了解一下好效保·粉红卫士全能版:

![]() 《泰康好效保·粉红卫士全能版(给付型)乳腺癌复发险要不要买?关键看这几点!》weixin.qq.275.com

《泰康好效保·粉红卫士全能版(给付型)乳腺癌复发险要不要买?关键看这几点!》weixin.qq.275.com

二、海峡保险爱汝无忧PLUS乳腺癌复发险值得入手吗?

综上所述,爱汝无忧PLUS乳腺癌复发险的保障人群范围很人性化,对3期乳腺癌患者很不错;保障内容分别有报销型和给付型,还提供了可选责任,有利于不同需求的人群根据个人情况选择,有需要的女性朋友们可以考虑购买。

最后学姐有个建议,提醒大家这类保险保障的风险较单一,要是想拥有全面的疾病保障,在能入手重疾险的情况下,还是得投保上。

学姐特意测评了凡尔赛plus供大家参考: