房地产行业中的重要产业链有很多,其中产业地产板块是其中之一,也是我国社会发展的基础与保障产业。

最近不少股民朋友都在公众号问我,浦东金桥 600639怎么样呀?值不值得上车?今天咱们就来详细讲讲,浦东金桥这支房地产开发板块的热门股。

(一)房地产开发行业分析

一、从基本面看房地产开发的投资逻辑

首先,大家要明白产业地产行业到底是做什么的?产业地产一般是指产业价值链一体化平台,依托这块为产业,载体这块为地产,然后以此来实现土地的整体开发和运营。

房地产业在社会发展中是具有基础与保障功能的产业,其实也是我国经济发展与解决就业的核心行业。

下面给大家从市场环境和市场需求来分析下产业地产板块的投资逻辑:

★从市场环境来看:

随着城镇化进程的不断推进,改善型产业园区的持续释放,仍然具有对市场规模的较大支撑力。当前时间下,行业施工的增速还是非常可观,为产业地产行业的继续增长助力。行业集中度一天高于一天,深化区域一体化和新型城镇化的突破前行,为行业长久发展主动建立良好环境。

★从市场需求来看:

产业转移可谓是主要的推动力,不在同一个地区和同一阶段对产业地产需求也不同。国内东部沿海城市产业由东向西转移到了国内中西部和大城市周边小城镇,把不同类型产业地产需求刺激出来。另外,自贸区、国家级新区、城镇化等也均为产业地产需求的动力。

综上,因行业长期发展比较好,且提高了市场方面的需求,未来产业地产行业会越来越景气。

二、从近期盘面技术面、资金面看房地产开发后市走势

盘面基本情况

房地产开发行业

截止收盘,房地产开发指数,涨跌幅。

| 大盘VS行业 | ||

|---|---|---|

| 日期 | 大盘 | 行业 |

| 08月16日 | -0.8% | 2.3% |

| 08月17日 | 0.4% | 0.1% |

| 08月18日 | -1% | -2.4% |

| 08月21日 | -1.2% | -1.8% |

| 08月22日 | 0.9% | 0.6% |

| 08月23日 | -1.3% | -2% |

| 08月24日 | 0.1% | -1.1% |

近7日以来该行业走势,大盘。

如果你想了解有关房地产开发后期走势如何?又或者想知道后市应该关注哪些方向?直接点击下方链接,获取研究员对行业的深度解读:

房地产开发行业或将迎来大行情,点击获取潜力投资机会hy.jz6868.com

房地产开发行业或将迎来大行情,点击获取潜力投资机会hy.jz6868.com

(二)浦东金桥个股分析

一、浦东金桥公司基本情况

你关注的这支浦东金桥600639,总市值亿元。

浦东金桥主营业务主要集中在房地产业,并在服务公寓、物业管理、基金投资、产业服务等领域持续发力,主要从事上海金桥产业园区及碧云国际社区的开发、运营和管理,包括工业、办公、科研、住宅、商业地产项目的投资建设,并提供后续出租、出售、管理和增值服务。

公司归类于上海金桥区域的核心城市开发及运营商,公司旗下有两大品牌体系“金桥股份”和“碧云”,皆具有较高的知名度以及美誉度。

如果你想要知道房地产开发-产业地产行业下还有哪些股票值得关注?点击下方链接,直接领取牛股名单: 【紧急】机构牛股名单泄露,或将迎来爆发式行情bd.xuebashuocai.com

【紧急】机构牛股名单泄露,或将迎来爆发式行情bd.xuebashuocai.com

二、浦东金桥产品分析——具备较强的区域开发能力和资源优势

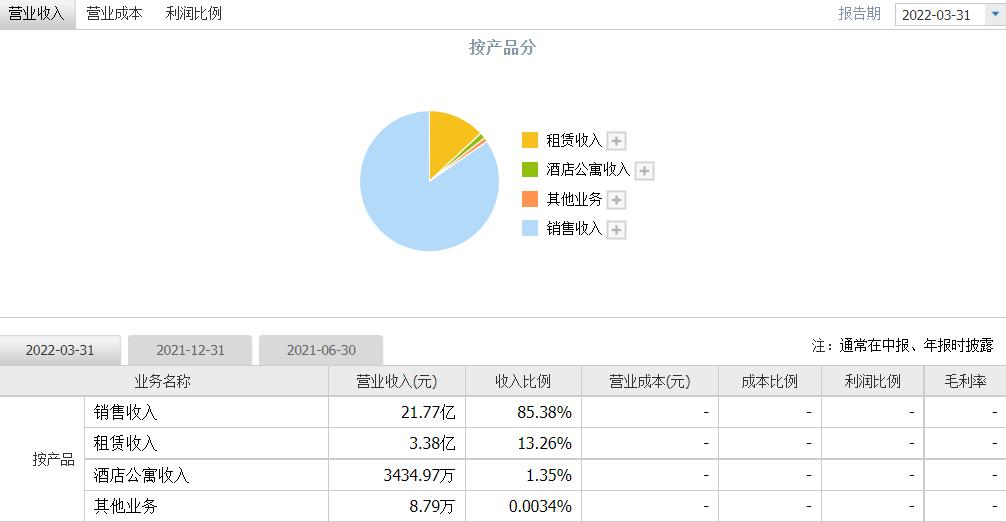

营业收入上可以看出,公司的收入主要来源于园区业务(上海金桥产业园区)、住宅开发业务(碧云国际社区)等主营业务。

公司业务发展区域开发能力优势明显:

公司在过去30年开发、运作碧云国际社区以及工业区方面储备了丰富的经验,成功将金桥建立成产城融合的示范区,在规划、设计、产业招商、园区功能等方面,并且呈现出较强的园区开发“集成”能力。

同时,公司良好的经营业绩为未来开展业务重组、直接参与市场竞争提供了坚实基础;公司在项目立项、规划、设计、材料采购、施工及竣工验收等方面,并且均实现了全过程控制和规范化操作,对项目质量进行保障。

公司较强的区域开发能力对公司主营业务的稳步以及健康开展运营起到了重要的推动作用。

公司业务发展具备较强的资源优势:

一是财务结构稳健并且融资能力较强。多年来,公司的负债率情况一直保持在合理水平,与此同时主体信用评级维持在AAA。同时,公司目前兼具上市公司和国有企业的身份,在证券融资、股权融资和银行贷款方面整体来看都具有较强的资源优势,为公司业务发展提供重要的资金保障。

二是具备了大量中高档房产资源优势,在未来的竞争过程中将是公司重要的现金流支撑,为公司业务的稳健持续发展奠定了坚实的物质基础。

三、浦东金桥运营分析——碧云尊邸二期售罄,在手物业价值重估

根据我们仔细地调研得到的情况,浦东金桥一方面持续对碧云尊邸项目交付进行推进,同时新增3幅地块建设,采取措施助推公司未来业绩增长;另一方面对金色中环区域规划落地加速机遇进行把握,对老物业进行翻新,提升公司资产质量。

碧云尊邸二期房源卖空以及新增拿地项目陆续推进,提高未来利润:

2021年12月,碧云尊邸二期售罄,总货值52.3亿。按照项目一期2020年销售,最晚交房时间2022年推算,项目二期2021年销售,2023年将预计交付。碧云尊邸项目含增值税总货值约101.3亿。

2021年第三次集中供地中,公司新增3幅地块,拿地总价45亿,总建面63.6万㎡,平均楼面价7074元/㎡,销售联动价29000元/㎡,剔除商业及租赁部分,预计可售货值125亿。随着碧云尊邸已售未结项目与后续新增拿地项目慢慢开始推进,公司业绩可持续增长前景比较不错。

金色中环规划推进迅速,老厂翻新对公司物业重估进行助力:

在上海浦东金色中环规划发力作用下,公司运用多种方式对旗下物业改扩建工程进行持续推进,运用多种方式驱动持有物业价值持续提升。其中,庄臣地块规划草案公示情况,地块总建面约52.6万㎡;家乐福项目国际方案征集得以完成,地块总建面约35.4万㎡;金桥B单元规划草案已公示。

催促区域规划落地将使公司在手物业价值重估上持续提高,一方面,在新方针下,老旧物业改善后,可租赁建筑面积进一步提升驱动量的增长;另外,由工业供地变成了商办用地,驱动租金单价提升。

四、浦东金桥财务分析——财务状况明显改善

根据浦东金桥2022年一季报:公司2022年一季度实现营收25.49亿,同比 523.36%;实现归母净利润9.07亿,同比 612.2%;实现扣非净利润8.86亿,同比 751.5%。

2022年一季度业绩变动主要源于:碧云尊邸一期交房基本上已经顺利完成,当期销售收入被结算到业绩中。

从2022年发布出来的一季报,我们对浦东金桥的主要财务指标表现进行了一番总结分析,分别是:

盈利能力:

浦东金桥盈利能力相较于之前来说有所增强,回报股东能力和之前有所增强。

成长能力:

浦东金桥成长能力明显改善,营业收入由亏转盈。

偿债能力:

浦东金桥偿债能力强于之前,偿还流动负债压力明显。

运营能力:

浦东金桥运营能力相较于之前来说有所增强,通常情况下需要加快总资产的周转速度。

现金流:

浦东金桥现金流能力强于之前,销售占用资金的现状仍未改变。

其中,浦东金桥主营获利能力整体来看大幅增强,盈利增速比债务增速高。

排雷分析:

六大排雷指标整体来看全部正常,基本上没有明显的财务爆雷风险。

从财务分析上观察,公司运作整体健康发展有序推进。

五、浦东金桥今日股价分析

1、技术面分析

压力支撑:

该股的支撑位在元附近,压力位在元附近,

结合大盘和行业走势来看:

| 大盘VS行业 | |||

|---|---|---|---|

| 日期 | 大盘 | 行业 | 浦东金桥 |

| 08月16日 | -0.8% | 2.3% | 1.2% |

| 08月17日 | 0.4% | 0.1% | -0.2% |

| 08月18日 | -1% | -2.4% | -2.1% |

| 08月21日 | -1.2% | -1.8% | -0.9% |

| 08月22日 | 0.9% | 0.6% | 0.2% |

| 08月23日 | -1.3% | -2% | -1% |

| 08月24日 | 0.1% | -1.1% | -0.9% |

市场表现:

过去7个交易日,该股走势。

2、资金面分析

浦东金桥的资金流向情况:

| 主力资金流向(万元) | ||

|---|---|---|

| 日期 | 主力流入 | 主力流出 |

| 08月18日 | 2237.24 | 2165.06 |

| 08月21日 | 577.48 | 1028 |

| 08月22日 | 719.04 | 1226.46 |

| 08月23日 | 361.67 | 358.54 |

| 08月24日 | 847.19 | 1197.8 |

近5日内该股资金总体呈状态,5日共万元。

浦东金桥买卖五档分析:

| 五档盘口 | |||||

|---|---|---|---|---|---|

| 委比: | 委差: | ||||

| 卖五 | 12.38 | 16 | |||

| 卖四 | 12.37 | 39 | |||

| 卖三 | 12.35 | 15 | |||

| 卖二 | 12.34 | 634 | |||

| 卖一 | 12.32 | 20 | |||

| 买一 | 12.31 | 1692 | |||

| 买二 | 12.3 | 454 | |||

| 买三 | 12.28 | 69 | |||

| 买四 | 12.27 | 38 | |||

| 买五 | 12.26 | 60 | |||

| 外盘: | 内盘: | ||||

该股委比为,卖盘比买盘;委差为,说明;外盘内盘,后期存在可能。

浦东金桥成交量量比分析:

| 浦东金桥成交量量比分析 | |

|---|---|

| 成交量 | |

| 成交量量比 | |

(三)后市如何操作?全文分析总结!

今天我们对房地产开发板块和浦东金桥的基本面、政策面、技术面、资金面都做了详细的分析,那么对于咱们散户而言,后市是应该继续增持还是减持?点击下方链接,一键获取分析结果:

【免费】测一测浦东金桥该买入还是卖出?bd.xuebashuocai.com

【免费】测一测浦东金桥该买入还是卖出?bd.xuebashuocai.com

数据来源:同花顺财经、股掌柜;图片来源:网络

【风险提示】本文内容中提到的投资品种不构成投资建议,请投资者注意风险独立审慎决策。投资有风险,入市需谨慎。